|

中国造纸工业2020年度报告

|

|

作者:管理员 发布:2021-04-30 浏览次数: 3187

|

|

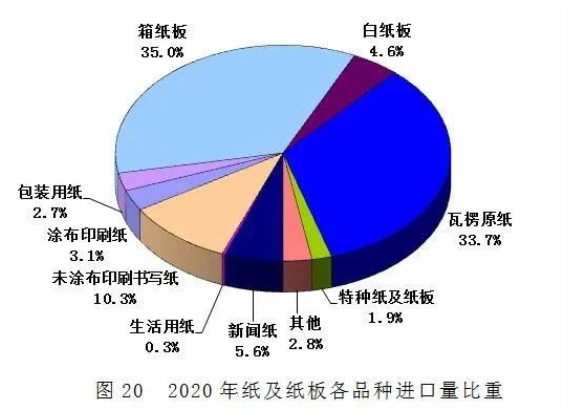

一、纸及纸板生产和消费情况 (一)纸及纸板生产量和消费量 据中国造纸协会调查资料,2020年全国纸及纸板生产企业约2500家,全国纸及纸板生产量11260万吨,较上年增长4.60%。消费量11827万吨,较上年增长10.49%,人均年消费量为84千克(14.00亿人)。2011~2020年,纸及纸板生产量年均增长率1.41%,消费量年均增长率2.17%。 (二)纸及纸板主要产品生产和消费情况 1、新闻纸 2020年新闻纸生产量110万吨,较上年增长-26.67%;消费量175万吨,较上年增长-10.26%。2011~2020年生产量年均增长率-13.12%,消费量年均增长率-8.49%。 2、未涂布印刷书写纸 2020年未涂布印刷书写纸生产量1730万吨,较上年增长-2.81%;消费量1783万吨,较上年增长1.94%。2011~2020年生产量年均增长率为零,消费量年均增长率0.62%。 3、涂布印刷纸 2020年涂布印刷纸生产量640万吨,较上年增长-5.88%;消费量571万吨,较上年增长5.35%。2011~2020年生产量年均增长率-1.38%,消费量年均增长率-0.53%。其中:铜版纸2020年铜版纸生产量600万吨,较上年增长-4.76%;消费量556万吨,较上年增长3.93%。2011~2020年生产量年均增长率-0.71%,消费量年均增长率0.49%。 4、生活用纸 2020年生活用纸生产量1080万吨,较上年增长7.46%;消费量996万吨,较上年增长7.10%。2011~2020年生产量年均增长率4.45%,消费量年均增长率4.43%。 5、包装用纸 2020年包装用纸生产量705万吨,较上年增长1.44%;消费量718万吨,较上年增长2.72%。2011~2020年生产量年均增长率1.44%,消费量年均增长率1.43%。 6、白纸板 2020年白纸板生产量1490万吨,较上年增长5.67%;消费量1373万吨,较上年增长7.52%。2011~2020年生产量年均增长率1.19%,消费量年均增长率0.42%。其中:涂布白纸板2020年涂布白纸板生产量1410万吨,较上年增长4.44%;消费量1292万吨,较上年增长6.25%。2011~2020年生产量年均增长率0.99%,消费量年均增长率0.17%。 7、箱纸板 2020年箱纸板生产量2440万吨,较上年增长11.42%;消费量2837万吨,较上年增长18.06%。2011~2020年生产量年均增长率2.29%,消费量年均增长率3.55%。 8、瓦楞原纸 2020年瓦楞原纸生产量2390万吨,较上年增长7.66%;消费量2776万吨,较上年增长16.93%。2011~2020年生产量年均增长率2.11%,消费量年均增长率3.76%。 9、特种纸及纸板 2020年特种纸及纸板生产量405万吨,较上年增长6.58%;消费量330万吨,较上年增长6.80%。2011~2020年生产量年均增长率7.57%,消费量年均增长率7.03%。 二、纸及纸板生产企业经济指标完成情况 据国家统计局统计的2409家造纸生产企业,2020年1~12月营业收入7186亿元;工业增加值增速3.20%;产成品存货308亿元,同比增长2.85%;利润总额458亿元,同比增长27.65%;资产总计10289亿元,同比增长-0.73%;资产负债率58.76%;负债总额6046亿元,同比增长-0.74%;在统计的2409家造纸生产企业中,亏损企业有527家,占21.88%。 三、纸浆生产和消耗情况 (一)2020年纸浆生产情况 据中国造纸协会调查资料,2020年全国纸浆生产总量7378万吨,较上年增长2.37%。其中:木浆1490万吨,较上年增长17.51%;废纸浆5363万吨,较上年增长0.22%;非木浆525万吨,较上年增长-10.71%。 (二)2020年纸浆消耗情况 2020年全国纸浆消耗总量10200万吨,较上年增长5.27%。木浆4046万吨,占纸浆消耗总量40%,其中进口木浆占25%、国产木浆占15%;废纸浆5632万吨,占纸浆消耗总量55%,其中:进口废纸浆占2%、用进口废纸制浆占6%、用国内废纸制浆占47%;非木浆522万吨,占纸浆消耗总量5%。 (三)2020年废纸利用情况 2020年利用国内回收废纸总量5493万吨,较上年增长4.75%,废纸回收率46.5%,废纸利用率54.9%,2011~2020年废纸回收总量年均增长率2.63%。 四、纸制品生产和消费情况 根据国家统计局数据,2020年全国规模以上纸制品生产企业4184家,生产量6860万吨,较上年增长-4.97%;消费量6552万吨,较上年增长-4.85%;进口量16万吨,出口量324万吨。2011~2020年,纸制品生产量年均增长率4.76%,消费量年均增长率4.82%。 五、纸及纸板、纸浆、废纸及纸制品进出口情况 (一)纸及纸板、纸浆、废纸及纸制品进口情况 2020年纸及纸板进口1154万吨,较上年增长84.64%;纸浆进口3135万吨,较上年增长15.26%;废纸进口689万吨,较上年增长-33.49%;纸制品进口16万吨,较上年增长33.33%。2020年进口纸及纸板、纸浆、废纸、纸制品合计4994万吨,较上年增长13.68%,用汇241.95亿美元,较上年增长-0.55%。进口纸及纸板平均价格为547.93美元/吨,较上年平均价格增长-26.99%;进口纸浆平均价格为512.58美元/吨,较上年平均价格增长-18.57%;进口废纸平均价格为175.26美元/吨,较上年平均价格增长-6.53%。 (二)纸及纸板、纸浆、废纸及纸制品出口情况 2020年纸及纸板出口587万吨,较上年增长-14.43%;纸浆出口10.55万吨,较上年增长-9.05%;废纸出口0.12万吨,较上年增长50.00%;纸制品出口324万吨,较上年增长-6.09%。2020年出口纸及纸板、纸浆、废纸、纸制品合计921.67万吨,较上年增长-11.61%,创汇211.88亿美元,较上年增长-3.70%。出口纸及纸板平均价格为1584.78美元/吨,较上年平均价格增长5.86%;出口纸浆平均价格为1085.38美元/吨,较上年平均价格增长-5.72%。 (三)纸及纸板各品种进口量比重

(四)纸及纸板主要产品2011~2020年进出口情况 1、新闻纸:2020年进口量大于出口量,净进口量65万吨。 2、未涂布印刷书写纸:2020年进口量大于出口量,净进口量53万吨。 3、涂布印刷纸:2020年进口量小于出口量,净出口量69万吨。其中:铜版纸:2020年进口量小于出口量,净出口量44万吨。 4、生活用纸:2020年进口量小于出口量,净出口量84万吨。 5、包装用纸:2020年进口量大于出口量,净进口量13万吨。 6、白纸板:2020年进口量小于出口量,净出口量117万吨。其中:涂布白纸板:2020年进口量小于出口量,净出口量118万吨。 7、箱纸板:2020年进口量大于出口量,净进口量397万吨。 8、瓦楞原纸:2020年进口量大于出口量,净进口量386万吨。 9、特种纸及纸板:2020年进口量小于出口量,净出口量75万吨。 (五)纸制品进出口情况 1、2020年纸制品进口量16万吨,较上年增加4万吨,同比增长33.33%。 2、2020年纸制品出口量324万吨,较上年减少21万吨,同比增长-6.09%。 六、纸及纸板生产布局与集中度 根据中国造纸协会调查资料,2020年我国东部地区11个省(区、市),纸及纸板产量占全国纸及纸板产量比例为73.2%;中部地区8个省(区)比例占16.8%;西部地区12个省(区、市)比例占10.0%。 2020年广东省、山东省、江苏省、浙江省、福建省、河南省、湖北省、重庆市、安徽省、河北省、四川省、天津市、广西壮族自治区、江西省、湖南省、辽宁省和海南省17个省(区、市)纸及纸板产量超过100万吨,产量合计10859万吨,占全国纸及纸板总产量的96.44%。 结语: 2020年受新冠肺炎疫情影响,造纸行业年初出现了产量下降、效益下滑、生产和运行困难增多等局面,随着国家加大疫情防控措施及“六保六稳”政策落实,国内经济逐渐进入快速复苏通道,消费需求逐步回升,行业通过加大调整原料、产品等结构,产量得到快速恢复,使造纸行业保持了较好增长态势。 |