|

河南省造纸行业2022年运行概况及2023年展望

|

|

作者:管理员 发布:2023-07-14 浏览次数: 4337

|

|

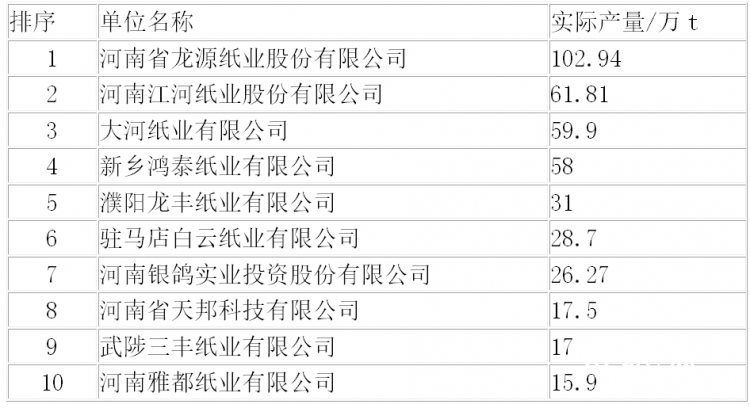

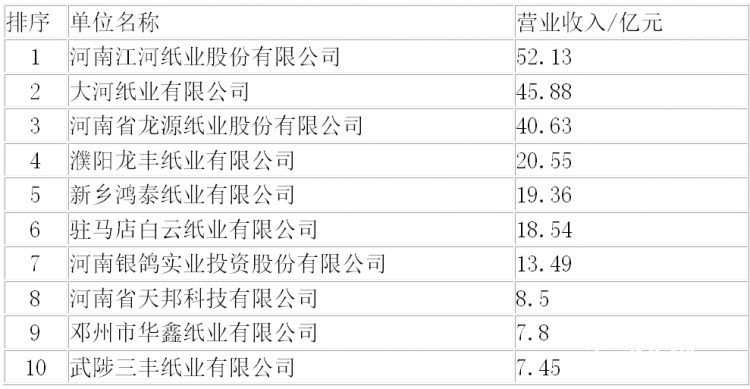

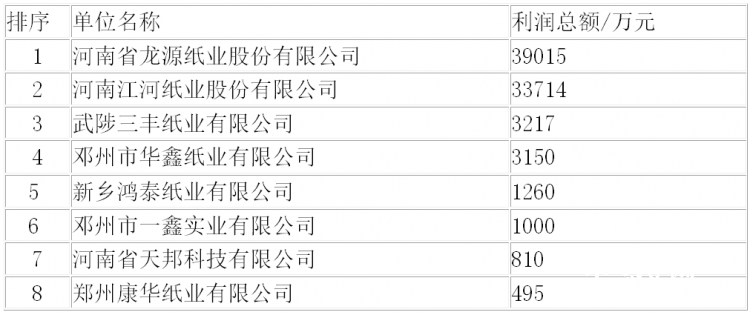

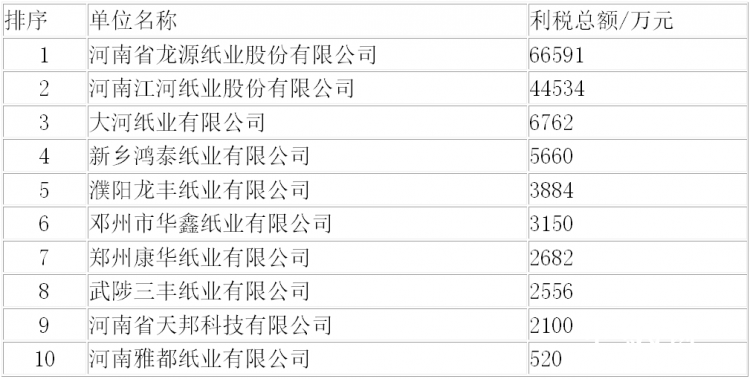

1河南省造纸行业2022年概况 2022年河南省造纸行业平稳增长,根据河南省统计局和河南省造纸学会对综合信息资料调查,全省制浆造纸及纸制品生产企业约270家,机制纸及纸板生产企业约80家,实际总产量398万t,同比增长-0.4%;营业收入499.48亿元(包括纸制品),同比增长3.1%;利润总额21.89亿元,同比增加94.8%。2022年全省机制纸及纸板总产量与2021年同比有所减少、营业收入有所增加、利润总额增加明显。 河南省造纸企业主要分布在新乡、焦作、濮阳、周口、驻马店、郑州等地区。2022年,全省造纸企业年生产能力超过10万t的企业23家,这些企业的总产量占全省总产量85%以上;麦草等非木浆造纸产量约25万t,约占全省总产量的6.3%,废纸浆造纸产量约158万t,约占全省总产量的39.7%;木浆造纸产量约215万t,约占全省总产量的54.0%。主要产品中:文化用纸、特种纸、生活用纸等产量约215万t,箱纸板产量约60万t,瓦楞原纸产量约98万t。 全省所有制浆造纸企业,全部按省和地方生态环境部门要求达标排放,很多企业排放标准超过国家、地方生态环境部门标准。部分重点骨干企业生产能力和经济效益有所增加。 河南省重点造纸企业2022年完成总产量、营业收入、利润总额、利税总额前十名企业情况如表1~表4所示。 表1 2022年河南省总产量前十名的造纸企业 表2 2022年河南省营业收入前十名造纸企业 表3 2022年河南省利润总额前八名的造纸企业 表4 2022年河南省利税总额前十名的造纸企业 2 2022年河南省造纸企业完成主要项目情况 2022年河南省造纸行业完成和在建的项目主要有:河南天邦科技年产30万t白卡纸建设项目;河南江河纸业完成年产15万t特种纸深加工项目;驻马店白云纸业有限公司完成三期碱回收升级改造项目;河南耀中纸业有限公司60 t/h生物质锅炉项目;邓州华鑫纸业有限公司完成年产2.64万t特种纸改造项目;邓州一鑫实业有限公司年产3万t特种纸技改项目;河南龙源纸业有限公司年产200万t绿色环保包装新材料项目,一期工程投资20亿 3河南省造纸行业2023展望 3.1河南省造纸行业发展面临的问题 河南造纸行业面临的主要问题是资金压力大和优质原材料缺口。2023年,河南省造纸行业增加产能约50万t,主要是废纸浆和木浆造纸。河南造纸行业发展中存在如下主要问题。 3.1.1规模不合理,规模效益水平低 目前,河南造纸行业大型企业少、强势企业少,大部分造纸企业规模小,企业平均规模约5万t/a。这种状况使得企业的规模效益无法实现,限制了企业技术水平、装备水平、产品档次的提高。 3.1.2优质原料缺口大,对外依存度高 随着纸及纸板消费的增长和现代造纸行业产能的增加,河南省纤维原料供需矛盾突出,缺口增大。2022年,河南省纸浆消费总量约338万t,其中木浆183万t,非木浆21万t,废纸浆134万t。河南省木浆消耗量中本地产木浆约80万t,比例约为43.7%。从国外进口依存度看,2022年河南省外购木浆约103万t,外购废纸(浆)约90万t,外购木浆和外购废纸(浆)约占河南省纤维原料总消耗量的57.1%。2022年,河南省338万t浆的原料消费中约57.1%要依靠外购,影响河南省造纸行业健康持续发展。林纸一体化发展虽已形成共识,但河南省只有大河控股濮阳瑞丰纸业有限公司的15万t、濮阳龙丰纸业有限公司的11万t、新乡新亚纸业集团有限公司的25万t、河南江河纸业有限公司5万t、河南省天邦科技有限公司5万t及新乡鸿泰纸业有限公司5万t化机浆,新乡新亚纸业集团有限公司10万t、驻马店白云纸业有限公司12万t等木片化学浆等。 3.1.3资源消耗较高,污染防治任务艰巨 河南省造纸行业不合理的原料结构和规模结构以及不高的技术装备水平,决定了河南省造纸行业水、能源、物料的消耗量较高并成为主要污染源。河南省除少数企业或部分生产线综合能耗接近国际、国内先进水平外,大部分企业综合能耗较高。随着国家、省、市和地方人民政府对生态环境要求越来越高,河南省造纸行业面临的生态环保压力越来越大、污染防治任务依然艰巨。2022年,河南省要求75 t/h以下锅炉停止燃煤,全部改造成生物质锅炉或寻找附近新热源。 3.1.4装备研发能力差,先进装备依靠外购 “十四五”初期,我国制浆造纸技术装备的研究、开发、制造总体水平不高,除了部分适合我国国情的非木材纤维制浆技术及装备已具备国际先进水平外,国内造纸企业与制浆造纸装备制造企业未能成为研发的主体,产、学、研、用未能形成合力,原始创新、集成创新和引进消化吸收再创新的能力不足。河南省制浆造纸技术装备研究主要以废纸制浆造纸装备为主,郑州磊展科技造纸机械有限公司等装备制造企业目前能提供年产30万t废纸制浆造纸生产成套设备,年产10万t以下文化纸机以及年产30万t涂布白纸板、箱纸板、瓦楞纸板等造纸装备。河南省制浆造纸装备技术水平与国内外先进企业相比有一定差距,大型先进制浆造纸技术装备几乎全部外购。河南省江河纸业有限责任公司和河南大指造纸装备集成工程有限公司技术人员把国内文化纸机车速提高到1500 m/min,河南大指造纸装备集成工程有限公司以河南省江河纸业有限责任公司为依托,将其拥有的高速纸机核心技术、改造经验与国内现有制造业资源进行战略组合,实现高速宽幅造纸成套装备的国产化;开发的白纸板、箱纸板、瓦楞纸板等纸机的年生产能力达30万t以上。 3.1.5资本结构有待优化,统筹协调发展任务艰巨 近几年,河南省造纸行业利用外力成就显著。非造纸企业进入造纸行业,为河南省造纸行业结构调整、产品结构优化、管理水平提高以及资金压力缓解等方面发挥了重要作用。河南投资集团有限公司为调整河南省造纸产业结构,共投资80多亿元为大河控股濮阳龙丰纸业有限公司、大河控股瑞丰纸业有限公司、大河控股白云纸业有限公司新上世界先进设备;河南省漯河市政府接收河南银鸽实业投资股份有限公司及河南都氏集团投资沁阳市宏涛纸业有限公司、河南雅都纸业有限公司等。与外来企业相比,原来造纸企业数量多,绝大部分存在生产规模小、装备水平低、产品市场份额小、竞争能力差等有待解决的问题。因此,在坚持合理利用外来资金的同时,重视产业资本结构的进一步优化,定位好河南省各类经济类型造纸企业的共同生存与发展空间,加快行业的联合、兼并、重组,形成合理的多元化投资主体和合理的企业组织结构,尽快提高河南省造纸企业的国内外竞争力,将是河南省造纸行业迫切需要面对的重要问题。 3.2 2023年河南省主要续建和开建的造纸项目 2023年,河南省续建和开建的项目有:河南天邦科技有限公司年产30万t白卡纸填平补齐改造项目;大河控股瑞丰纸业新增一套处理能力2000 m3/d的厌氧反应器,新增一套处理能力1000 m3/h沼气发电项目;大河控股白云纸业新建年产10万t化机浆生产线项目;河南江河纸业控股有限公司新增年产30万t造纸生产线,配套热电联产改造,年产20万t特种纸深加工,造纸装备研发中心建设等;新乡鸿泰纸业有限公司拟建年产12万t漂白化机浆项目、20万t食品级白卡纸项目,90 t/h生物质热电联产项目;河南雅都纸业有限公司收购联盛电力有限公司,利用生物质发电为河南雅都纸业有限公司提供电力和热能项目;邓州一鑫实业有限公司年产3万t特种纸技改项目;河南龙源纸业年产200万t绿色环保包装新材料项目二期投资30亿元,建设年产120万t绿色环保包装新材料项目;驻马店中南纸业有限公司年产10万t生活用纸及深加工项目;新乡新亚纸业集团股份有限公司年产40万t液包纸项目;河南商水金田纸业有限公司年产350万t高档包装纸和50万t化机浆、半化学浆项目等。预计2023年底,河南省造纸产能将增加50万t。 3.3 2023年河南省造纸行业总产量预测 鉴于在2023年河南省造纸行业将新增产能50万t,由于原料、环保、资金、市场等原因,河南省预计自动淘汰落后产能10万t,到2023年末河南省纸及纸板总产能还维持在850万t。随着近阶段造纸行业销售回升的局面,预计2023年河南省实际生产纸和纸板约460万t,比2022年增加16%。 1河南省造纸行业2022年概况 2022年河南省造纸行业平稳增长,根据河南省统计局和河南省造纸学会对综合信息资料调查,全省制浆造纸及纸制品生产企业约270家,机制纸及纸板生产企业约80家,实际总产量398万t,同比增长-0.4%;营业收入499.48亿 河南省造纸企业主要分布在新乡、焦作、濮阳、周口、驻马店、郑州等地区。2022年,全省造纸企业年生产能力超过10万t的企业23家,这些企业的总产量占全省总产量85%以上;麦草等非木浆造纸产量约25万t,约占全省总产量的6.3%,废纸浆造纸产量约158万t,约占全省总产量的39.7%;木浆造纸产量约215万t,约占全省总产量的54.0%。主要产品中:文化用纸、特种纸、生活用纸等产量约215万t,箱纸板产量约60万t,瓦楞原纸产量约98万t。 全省所有制浆造纸企业,全部按省和地方生态环境部门要求达标排放,很多企业排放标准超过国家、地方生态环境部门标准。部分重点骨干企业生产能力和经济效益有所增加。 河南省重点造纸企业2022年完成总产量、营业收入、利润总额、利税总额前十名企业情况如表1~表4所示。 表1 2022年河南省总产量前十名的造纸企业 表2 2022年河南省营业收入前十名造纸企业 表3 2022年河南省利润总额前八名的造纸企业 表4 2022年河南省利税总额前十名的造纸企业 2 2022年河南省造纸企业完成主要项目情况 2022年河南省造纸行业完成和在建的项目主要有:河南天邦科技年产30万t白卡纸建设项目;河南江河纸业完成年产15万t特种纸深加工项目;驻马店白云纸业有限公司完成三期碱回收升级改造项目;河南耀中纸业有限公司60 t/h生物质锅炉项目;邓州华鑫纸业有限公司完成年产2.64万t特种纸改造项目;邓州一鑫实业有限公司年产3万t特种纸技改项目;河南龙源纸业有限公司年产200万t绿色环保包装新材料项目,一期工程投资20亿 3河南省造纸行业2023展望 3.1河南省造纸行业发展面临的问题 河南造纸行业面临的主要问题是资金压力大和优质原材料缺口。2023年,河南省造纸行业增加产能约50万t,主要是废纸浆和木浆造纸。河南造纸行业发展中存在如下主要问题。 3.1.1规模不合理,规模效益水平低 目前,河南造纸行业大型企业少、强势企业少,大部分造纸企业规模小,企业平均规模约5万t/a。这种状况使得企业的规模效益无法实现,限制了企业技术水平、装备水平、产品档次的提高。 3.1.2优质原料缺口大,对外依存度高 随着纸及纸板消费的增长和现代造纸行业产能的增加,河南省纤维原料供需矛盾突出,缺口增大。2022年,河南省纸浆消费总量约338万t,其中木浆183万t,非木浆21万t,废纸浆134万t。河南省木浆消耗量中本地产木浆约80万t,比例约为43.7%。从国外进口依存度看,2022年河南省外购木浆约103万t,外购废纸(浆)约90万t,外购木浆和外购废纸(浆)约占河南省纤维原料总消耗量的57.1%。2022年,河南省338万t浆的原料消费中约57.1%要依靠外购,影响河南省造纸行业健康持续发展。林纸一体化发展虽已形成共识,但河南省只有大河控股濮阳瑞丰纸业有限公司的15万t、濮阳龙丰纸业有限公司的11万t、新乡新亚纸业集团有限公司的25万t、河南江河纸业有限公司5万t、河南省天邦科技有限公司5万t及新乡鸿泰纸业有限公司5万t化机浆,新乡新亚纸业集团有限公司10万t、驻马店白云纸业有限公司12万t等木片化学浆等。 3.1.3资源消耗较高,污染防治任务艰巨 河南省造纸行业不合理的原料结构和规模结构以及不高的技术装备水平,决定了河南省造纸行业水、能源、物料的消耗量较高并成为主要污染源。河南省除少数企业或部分生产线综合能耗接近国际、国内先进水平外,大部分企业综合能耗较高。随着国家、省、市和地方人民政府对生态环境要求越来越高,河南省造纸行业面临的生态环保压力越来越大、污染防治任务依然艰巨。2022年,河南省要求75 t/h以下锅炉停止燃煤,全部改造成生物质锅炉或寻找附近新热源。 3.1.4装备研发能力差,先进装备依靠外购 “十四五”初期,我国制浆造纸技术装备的研究、开发、制造总体水平不高,除了部分适合我国国情的非木材纤维制浆技术及装备已具备国际先进水平外,国内造纸企业与制浆造纸装备制造企业未能成为研发的主体,产、学、研、用未能形成合力,原始创新、集成创新和引进消化吸收再创新的能力不足。河南省制浆造纸技术装备研究主要以废纸制浆造纸装备为主,郑州磊展科技造纸机械有限公司等装备制造企业目前能提供年产30万t废纸制浆造纸生产成套设备,年产10万t以下文化纸机以及年产30万t涂布白纸板、箱纸板、瓦楞纸板等造纸装备。河南省制浆造纸装备技术水平与国内外先进企业相比有一定差距,大型先进制浆造纸技术装备几乎全部外购。河南省江河纸业有限责任公司和河南大指造纸装备集成工程有限公司技术人员把国内文化纸机车速提高到1500 m/min,河南大指造纸装备集成工程有限公司以河南省江河纸业有限责任公司为依托,将其拥有的高速纸机核心技术、改造经验与国内现有制造业资源进行战略组合,实现高速宽幅造纸成套装备的国产化;开发的白纸板、箱纸板、瓦楞纸板等纸机的年生产能力达30万t以上。 3.1.5资本结构有待优化,统筹协调发展任务艰巨 近几年,河南省造纸行业利用外力成就显著。非造纸企业进入造纸行业,为河南省造纸行业结构调整、产品结构优化、管理水平提高以及资金压力缓解等方面发挥了重要作用。河南投资集团有限公司为调整河南省造纸产业结构,共投资80多亿 3.2 2023年河南省主要续建和开建的造纸项目 2023年,河南省续建和开建的项目有:河南天邦科技有限公司年产30万t白卡纸填平补齐改造项目;大河控股瑞丰纸业新增一套处理能力2000 m3/d的厌氧反应器,新增一套处理能力1000 m3/h沼气发电项目;大河控股白云纸业新建年产10万t化机浆生产线项目;河南江河纸业控股有限公司新增年产30万t造纸生产线,配套热电联产改造,年产20万t特种纸深加工,造纸装备研发中心建设等;新乡鸿泰纸业有限公司拟建年产12万t漂白化机浆项目、20万t食品级白卡纸项目,90 t/h生物质热电联产项目;河南雅都纸业有限公司收购联盛电力有限公司,利用生物质发电为河南雅都纸业有限公司提供电力和热能项目;邓州一鑫实业有限公司年产3万t特种纸技改项目;河南龙源纸业年产200万t绿色环保包装新材料项目二期投资30亿 3.3 2023年河南省造纸行业总产量预测 鉴于在2023年河南省造纸行业将新增产能50万t,由于原料、环保、资金、市场等原因,河南省预计自动淘汰落后产能10万t,到2023年末河南省纸及纸板总产能还维持在850万t。随着近阶段造纸行业销售回升的局面,预计2023年河南省实际生产纸和纸板约460万t,比2022年增加16%。 |

,建设年产80万t绿色环保包装新材料工程,全智能化制浆生产线2条及配套的废水处理等设施;河南护理佳纸业有限公司年产3万t可降解湿厕纸和湿巾纸原纸项目;河南润恺纸业有限公司年产5万t装饰原纸项目;河南雅都再生资源有限公司完成二期年产15万t瓦楞纸及配套浆渣处理项目;河南华洁卫生用品有限公司年产10万t生活用纸填平补齐及深加工项目;沁阳宏涛纸业有限公司年产10万t生活用纸填平补齐及深加工项目;驻马店中南纸业有限公司年产5万t生活用纸及深加工项目等。

,建设年产80万t绿色环保包装新材料工程,全智能化制浆生产线2条及配套的废水处理等设施;河南护理佳纸业有限公司年产3万t可降解湿厕纸和湿巾纸原纸项目;河南润恺纸业有限公司年产5万t装饰原纸项目;河南雅都再生资源有限公司完成二期年产15万t瓦楞纸及配套浆渣处理项目;河南华洁卫生用品有限公司年产10万t生活用纸填平补齐及深加工项目;沁阳宏涛纸业有限公司年产10万t生活用纸填平补齐及深加工项目;驻马店中南纸业有限公司年产5万t生活用纸及深加工项目等。